1. Особенности исчисления и уплаты налога на недвижимость при УСН

Организации — плательщики налога при УСН не исчисляют и не уплачивают налог на недвижимость. Исключение установлено для определенных случаев (ч. 1 подп. 1.3 ст. 326 НК).

Так, налог на недвижимость таким организациям нужно уплачивать в общем порядке в отношении капстроений (зданий, сооружений), их частей (далее — капстроения), которые переданы в аренду (лизинг) или в пользование (возмездное или безвозмездное) (далее — аренда) (абз. 2 ч. 2 подп. 1.3, абз. 10 п. 2 ст. 326 НК).

Обратите внимание!

К капстроениям при исчислении налога на недвижимость относят объекты, которые классифицируют для целей определения нормативных сроков службы ОС как здание, сооружение или передаточное устройство (подп. 5.2 ст. 227 НК).

Пример 1

Организация на УСН имеет в собственности производственное здание общей площадью 500 кв. м. Одно из помещений здания (50 кв. м) сдано в аренду. Иных объектов обложения налогом на недвижимость нет. Значит организация на УСН признается плательщиком налога на недвижимость. В данном случае налог исчисляют и уплачивают не по всему зданию, а только по помещению, которое сдано в аренду.

Также налог на недвижимость уплачивают, если общая площадь капстроений — объектов налогообложения более 1000 кв. м. Предусмотрен следующий порядок определения общей площади (абз. 3 ч. 2, ч. 3 подп. 1.3 ст. 326 НК):

| В общую площадь | |

| Включают | Не включают |

| капстроения (в том числе автостоянки, парковки, паркинги, машино-места), которые находятся в собственности, хозведении, оперативном управлении <*> | капстроения, которые не являются объектом налогообложения по п. 2 ст. 227 НК |

| капстроения, которые расположены на территории Республики Беларусь и получены:

— в финансовый лизинг от белорусской организации с постановкой на баланс лизингополучателя; — в аренду от физлиц (в том числе ИП); — в аренду от иностранных организаций без деятельности на территории республики через постоянное представительство |

капстроения, которые классифицируют по законодательству для целей определения нормативных сроков службы ОС как передаточные устройства и сооружения (кроме автостоянок, парковок, паркингов, машино-мест) |

| капстроения, которые находятся в госсобственности, и получены в безвозмездное пользование плательщиками налога при УСН — акционерными обществами, созданными в процессе преобразования арендных, коллективных (народных), государственных, государственных унитарных предприятий | собственные капстроения, которые переданы другой организации в хозведение, оперативное управление |

| капстроения, учитываемые в бухучете или в Книге при УСН, создание, изменение которых или возникновение, переход прав собственности (хозведения, оперативного управления) на которые подлежат госрегистрации, до ее проведения | |

| _________________ <*> Включают независимо от того, что капстроения сданы в аренду (в том числе с привлечением комиссионера (поверенного) и иного аналогичного лица, который действует на основании договоров комиссии, поручения и иных аналогичных гражданско-правовых договоров) (абз. 4 ч. 3 подп. 1.3 ст. 326 НК). |

|

Обратите внимание!

Для капстроений, которые имеют более одного этажа (уровня), суммируют площадь каждого этажа (уровня) (абз. 6 ч. 3 подп. 1.3 ст. 326 НК).

Если установленный предел общей площади капстроений превышен, и организация на УСН признается плательщиком налога на недвижимость, его следует исчислять по всем капстроениям, которые относят к объектам налогообложения, в том числе по тем, которые не включают в общую площадь для целей определения ее предельного значения (подп. 5.2 ст. 227 НК).

Пример 2

Негосударственная организация на УСН имеет:

— офисное здание (шифр 10001) общей площадью 700 кв. м, которое учтено в качестве ОС;

— металлический забор (шифр 20354), который учтен в качестве ОС;

— производственное здание (шифр 10001) общей площадью 400 кв. м, которое получено в аренду от физлица.

Одно из помещений офисного здания (70 кв. м) сдано в аренду другой организации.

В данном случае установленный предел общей площади превышен (700 + 400 = 1100 > 1000). Значит организация на УСН признается плательщиком налога на недвижимость. Она исчисляет и уплачивает налог в отношении всех объектов налогообложения: офисного здания, металлического забора и производственного здания.

По общему правилу годовую сумму налога на недвижимость исчисляют в отношении капстроений — объектов налогообложения, которые имеются на 1 января отчетного года. Налоговой базой на указанную дату является (п. 1 ст. 229 НК):

— остаточная стоимость капстроений, которые учтены в бухучете в составе ОС и доходных вложений в материальные активы (учтены в Книге при УСН по правилам для ОС, доходных вложений в материальные активы);

— стоимость иных капстроений, которая отражена в бухучете (в Книге при УСН).

Обратите внимание!

С 01.01.2023 все организации на УСН обязаны вести учет в Книге при УСН. Они вправе дополнительно вести бухучет и составлять бухгалтерскую (финансовую) отчетность на общих основаниях. Определенные организации обязаны вести и бухучет, и учет в Книге при УСН (п. 1, 5 ст. 333 НК).

Организации с учетом в Книге при УСН используют данные только из нее для исчисления налога на недвижимость. Эта норма не распространяется на организации, которые ведут Книгу при УСН и бухучет по ч. 2 п. 2 или п. 5 ст. 333 НК (п. 6 ст. 227 НК).

Налоговую базу по капстроениям, полученным от физлиц (в том числе ИП) в аренду, определяют в особом порядке (п. 2 ст. 229 НК).

При расчете налога применяют годовую ставку в размере 1% или 0,2% (0,4%, 0,6%, 0,8%), а к ней — повышающий (понижающий) коэффициент при его установлении решением местного Совета депутатов по месту нахождения капстроений (абз. 2 подп. 1.1, п. 2, ч. 1 п. 4, п. 5 ст. 230, ст. 231, п. 1 ст. 232 НК).

Срок представления налоговой декларации — не позднее 20 марта отчетного года. Налог уплачивают единовременно (не позднее 22 марта отчетного года) в размере исчисленной годовой суммы или ежеквартально (не позднее 22-го числа третьего месяца каждого квартала) в размере 1/4 исчисленной годовой суммы налога (п. 1 и 3 ст. 233 НК).

Если необходимость расчета налога на недвижимость возникла в течение отчетного года (сдано в аренду капстроение, превышен предел общей площади), его нужно исчислять с 1-го числа первого месяца квартала, следующего за кварталом появления оснований для исчисления. Налоговую базу определяют на указанную дату. Ставку налога рассчитывают на основании годовой пропорционально числу полных кварталов, оставшихся до окончания отчетного года. К ней также применяют коэффициент по решению местного Совета депутатов. В этом случае декларацию подают не позднее 20-го числа третьего месяца квартала, следующего за кварталом появления указанных выше оснований. Декларация может быть как новой, если ее ранее не представляли, либо уточненной. Налог уплачивают ежеквартально (п. 1 и 2 ст. 229, ч. 1 п. 4, п. 5 ст. 230, п. 4 ст. 232, ч. 1 п. 2, п. 3 ст. 233, ч. 4 подп. 1.3 ст. 326 НК).

Подытожим порядок расчета налога на недвижимость в течение года в таблице.

| Период возникновения оснований для исчисления налога | Начало исчисления налога | На какую дату налоговая база | Размер ставки исходя из годовой |

| I квартал (январь — март) | II квартал (с апреля) | На 1 апреля | 0,75% (1% / IV кв. x III кв.) |

| II квартал (апрель — июнь) | III квартал (с июля) | На 1 июля | 0,5% (1% / IV кв. x II кв.) |

| III квартал (июль — сентябрь) | IV квартал (с октября) | На 1 октября | 0,25% (1% / IV кв. x I кв.) |

| IV квартал (октябрь — декабрь) | I квартал следующего года (с января) | На 1 января следующего года | 1% |

Размеры пониженных ставок в случае их применения в отношении возведенных после 01.01.2019 капстроений:

| Период исчисления налога | Размер ставки исходя из годовой: | |||

| 0,2% | 0,4% | 0,6% | 0,8% | |

| 4 квартала | 0,2% | 0,4% | 0,6% | 0,8% |

| 3 квартала | 0,15%

(0,2% / IV кв. x III кв.) |

0,3%

(0,4% / IV кв. x III кв.) |

0,45%

(0,6% / IV кв. x III кв.) |

0,6%

(0,8% / IV кв. x III кв.) |

| 2 квартала | 0,1%

(0,2% / IV кв. x II кв.) |

0,2%

(0,4% / IV кв. x II кв.) |

0,3%

(0,6% / IV кв. x II кв.) |

0,4%

(0,8% / IV кв. x II кв.) |

| 1 квартал | 0,05%

(0,2% / IV кв. x I кв.) |

0,1%

(0,4% / IV кв. x I кв.) |

0,15%

(0,6% / IV кв. x I кв.) |

0,2%

(0,8% / IV кв. x I кв.) |

2. Особенности исчисления и уплаты налога на недвижимость при переходе с УСН на ОСН в течение года

В случае перехода в течение года с УСН на ОСН действует особый порядок исчисления и уплаты налога на недвижимость. При этом могут быть 2 ситуации:

— организация не исчисляла и не уплачивала налог в период применения УСН;

— организация исчисляла и уплачивала налог по сданному в аренду капстроению, а по иным объектам — нет.

Обратите внимание!

Если при УСН предел общей площади капстроений (1000 кв. м) был превышен, организация уплачивала налог на недвижимость, при переходе на ОСН она продолжает его исчисление и уплату.

Ситуация 1. Организация в период применения УСН не исчисляла и не уплачивала налог на недвижимость. Она становится его плательщиком по всем объектам налогообложения, когда перейдет на ОСН.

В такой ситуации налог на недвижимость исчисляют в зависимости от даты перехода на новую систему налогообложения (ч. 1 и 2 п. 9 ст. 232 НК):

— при переходе на ОСН с 1-го числа первого месяца квартала — налог рассчитывают с 1-го числа первого месяца квартала, с которого организация перешла на применение ОСН;

— при переходе с иной даты (со второго или третьего месяца квартала) — исчисляют с 1-го числа первого месяца квартала, следующего за кварталом, в котором начали применять ОСН.

Налоговую базу, соответственно, определяют на 1-е число первого месяца квартала, с которого организация перешла на применение ОСН, или на 1-е число первого месяца квартала, следующего за кварталом, в котором начато применение ОСН (ч. 1 и 2 п. 9 ст. 232 НК).

Ставку налога на недвижимость рассчитывают исходя из годовой пропорционально числу полных кварталов, которые остались до окончания отчетного года.

Декларацию по налогу на недвижимость подают также в зависимости от даты перехода на новую систему налогообложения (п. 2 ст. 233 НК):

— не позднее 20-го числа третьего месяца квартала, с которого имел место переход с УСН на ОСН — при переходе с 1-го числа первого месяца квартала;

— не позднее 20-го числа третьего месяца квартала, следующего за кварталом, в котором начато применение ОСН, — при переходе с иной даты (со второго или третьего месяца квартала).

Налог уплачивают ежеквартально не позднее 22-го числа третьего месяца каждого квартала (п. 3 ст. 233 НК).

Подытожим порядок исчисления налога на недвижимость в таблице.

| Дата перехода с УСН на ОСН | Начало исчисления налога | На какую дату налоговая база | Дата представления налоговой декларации |

| С 1-го числа первого месяца квартала | С 1-го числа первого месяца квартала, с которого организация перешла на ОСН | На 1-е число первого месяца квартала, с которого организация перешла на ОСН | Не позднее 20-го числа третьего месяца квартала, с которого был переход с УСН на ОСН |

| С иной даты (со второго или третьего месяца квартала) | С 1-го числа первого месяца квартала, следующего за кварталом, в котором начато применение ОСН | На 1-е число первого месяца квартала, следующего за кварталом, в котором начато применение ОСН | Не позднее 20-го числа третьего месяца квартала, следующего за кварталом, в котором начато применение ОСН |

Пример 3

Организация имеет собственное капстроение (ОС) — объект обложения налогом на недвижимость. Она не исчисляла и не уплачивала данный налог в период применения УСН. С 01.07.2023 организация перешла на ОСН.

Налог на недвижимость исчисляют с 01.07.2023 исходя из остаточной стоимости капстроения на 01.07.2023 по ставке 0,5% (1% / IV кв. x II кв.). Если организация при выполнении установленных условий применяет пониженную ставку, ее рассчитывают подобным образом.

Декларацию за 2023 г. следует представить не позднее 20.09.2023. Сроки уплаты налога — не позднее 22.09.2023 (за III квартал), не позднее 22.12.2023 (за IV квартал).

Пример 4

Организация имеет собственное капстроение (ОС) — объект обложения налогом на недвижимость. Она не исчисляла и не уплачивала данный налог в период применения УСН. С 01.08.2023 организация перешла на ОСН.

Налог на недвижимость исчисляют с 01.10.2023 исходя из остаточной стоимости капстроения на 01.10.2023 по ставке 0,25% (1% / IV кв. x I кв.). Если организация при выполнении установленных условий применяет пониженную ставку, ее рассчитывают подобным образом.

Декларацию за 2023 г. следует представить не позднее 20.12.2023. Сроки уплаты налога — не позднее 22.12.2023 (за IV квартал).

Ситуация 2. Организация в период применения УСН исчисляла и уплачивала налог на недвижимость в части сданного в аренду капстроения, а по иным объектам — нет. После перехода на ОСН она продолжает уплату налога по сданному в аренду капстроению и становится плательщиком по всем остальным объектам налогообложения.

В такой ситуации в отношении объектов налогообложения, по которым организация признается плательщиком только после перехода на ОСН, дату начала исчисления налога и налоговую базу определяют аналогично порядку, описанному в ситуации 1 (ч. 1 и 2 п. 9 ст. 232 НК).

Ставку налога на недвижимость рассчитывают исходя из годовой пропорционально числу полных кварталов, которые остались до конца отчетного года.

Что касается сданного в аренду капстроения, то такой объект налогообложения для организации не новый. Она по нему исчисляла и уплачивала налог и в период применения УСН. После перехода на ОСН организация продолжает его уплату. В связи с этим, по мнению автора, налоговую базу и сумму налога по данному объекту не пересчитывают.

Организация в период работы на УСН уже подала декларацию по налогу на недвижимость в части сданного в аренду капстроения. Значит после перехода на ОСН нужно рассчитать налог по иным объектам и внести дополнения в ранее представленную декларацию.

Срок подачи уточненной декларации зависит от даты перехода на новую систему налогообложения (п. 2 ст. 233 НК):

— не позднее 20-го числа третьего месяца квартала, с которого имел место переход с УСН на ОСН, — при переходе с 1-го числа первого месяца квартала;

— не позднее 20-го числа третьего месяца квартала, следующего за кварталом, в котором начато применение ОСН, — при переходе с иной даты (со второго или третьего месяца квартала).

Налог уплачивают в общем порядке: ежеквартально не позднее 22-го числа третьего месяца каждого квартала (п. 3 ст. 233 НК).

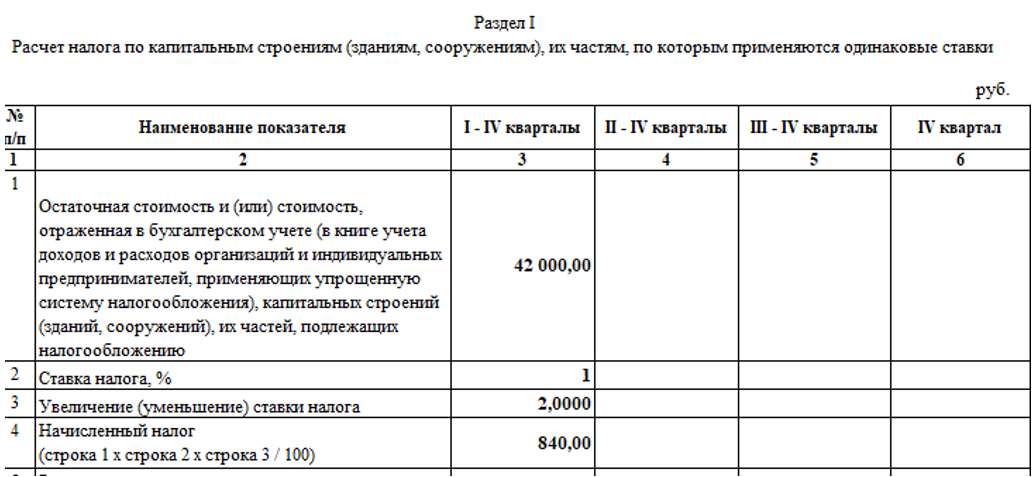

Пример 5

Организация на УСН имеет собственное капстроение (ОС) — объект обложения налогом на недвижимость. По состоянию на 01.01.2023 некоторые помещения капстроения сданы в аренду. По ним организация исчислила налог на недвижимость за 2023 г. и не позднее 20.03.2023 подала в ИМНС декларацию. Допустим, остаточная стоимость капстроения (в части сданных в аренду площадей) на 01.01.2023 — 42 000 руб. Ставка налога — 1%, увеличивающий коэффициент к ставке — 2.

Заполнение годовой декларации выглядит так:

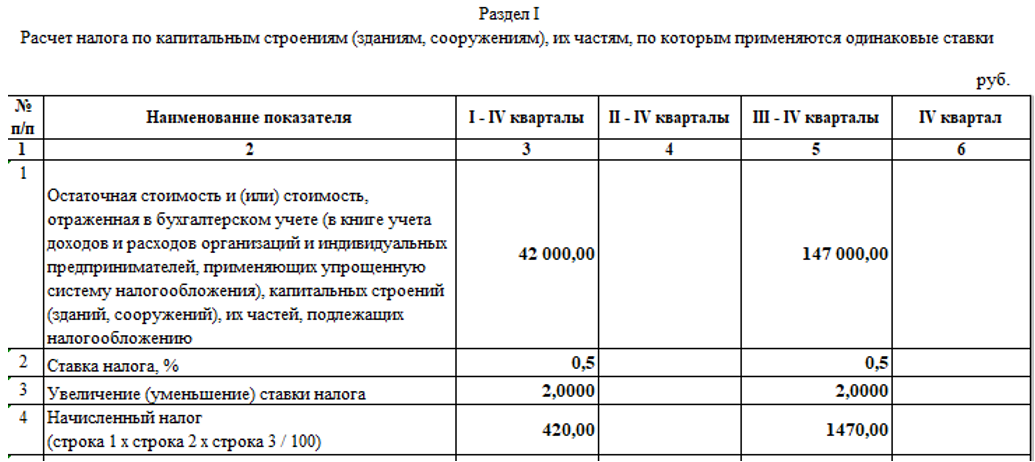

С 01.07.2023 организация перешла на ОСН. Значит с этой даты она признается плательщиком налога по всему капстроению, а не только в части сданных в аренду площадей. Не позднее 20.09.2023 нужно представить уточненную декларацию.

Допустим, остаточная стоимость капстроения (в части не сданных в аренду площадей) на 01.07.2023 — 105 000 руб. Тогда налоговая база по капстроению (в части сданных в аренду площадей) для расчета за I — II кварталы — 42 000 руб., а налоговая база по всему капстроению за III — IV кварталы составляет 147 000 руб. (42 000 + 105 000).

Заполнение уточненной декларации выглядит так:

Сроки уплаты налога — не позднее 22.09.2023 (за III квартал), не позднее 22.12.2023 (за IV квартал) в размере 735 руб. (1470 руб. / II кв.) за каждый квартал.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex