Для перехода на УСН с 2024 г. необходимо представить уведомление о переходе на УСН по установленной форме в период с 01.10.2023 по 03.01.2024. Рассмотрим, как заполнить это уведомление посредством «АРМ Плательщика» (EDeclaration).

Организация, применяющая в 2023 г. общий порядок налогообложения (далее — общая система), имеет право перейти на УСН с начала 2024 г. при одновременном соблюдении следующих условий (п. 1 ст. 327 НК):

1) организация не попадает под запреты применения УСН, перечисленные в п. 2 ст. 324 НК (по виду деятельности, организационно-правовому статусу и др.);

2) после 01.01.2023 она не прекращала применение УСН в связи с переходом на общую систему или на применение иного особого режима налогообложения (п. 4 ст. 324 НК);

3) численность работников организации в среднем за январь — сентябрь 2023 г. не превышает 50 человек (ч. 1 п. 2 ст. 327 НК);

4) валовая выручка нарастающим итогом за 9 месяцев 2023 г. составляет не более 1 612 500 руб. (ч. 1 п. 2 ст. 327 НК);

5) в срок с 01.10.2023 по 03.01.2024 (31.12.2023 — выходной день, 01 и 02.01.2024 — нерабочие дни) в налоговый орган по месту постановки на учет представлено уведомление о переходе на УСН (ч. 2 п. 2 ст. 327, ч. 7 ст. 4 НК, абз. 2 п. 3 Указа N 157).

Ситуация

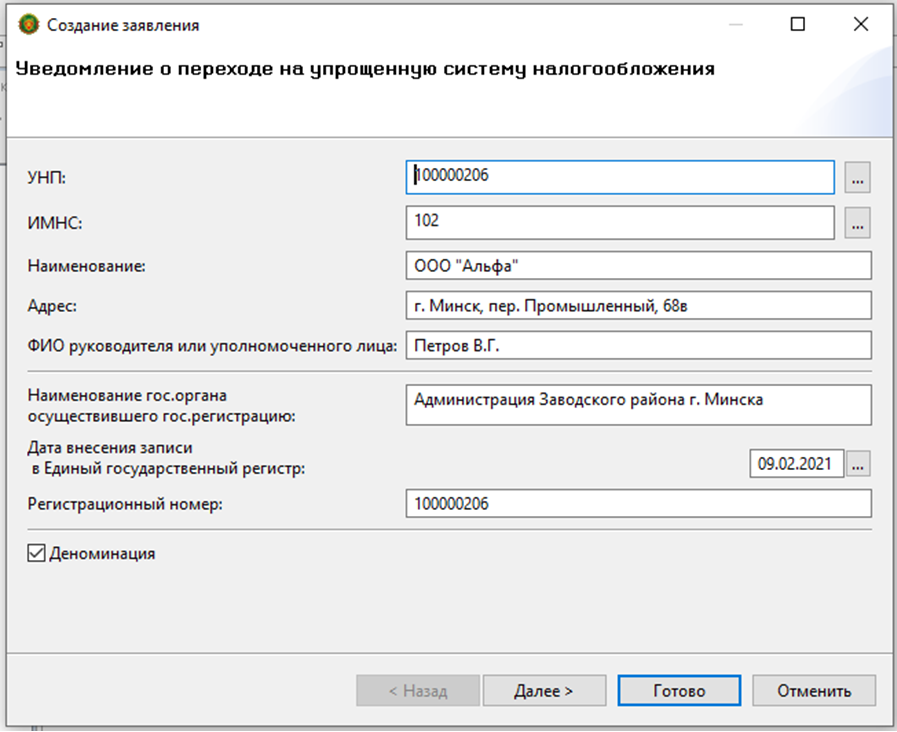

ООО «Альфа» (УНП 100000206, г. Минск, пер. Промышленный, 68в) зарегистрировано администрацией Заводского района г. Минска 09.02.2021, состоит на учете в инспекции МНС по Заводскому району г. Минска (код 102). Основной вид деятельности организации — оптовая торговля фруктами и овощами. Применяет общую систему, но было принято решение перейти с 2024 г. на УСН.

Показатели для определения значения критериев, установленных для перехода на УСН:

| Период 2023 г. | Средняя численность работников, чел. |

| Январь — апрель | 15 |

| Май — август | 17 |

| Сентябрь | 16 |

Валовая выручка нарастающим итогом за 9 месяцев 2023 г. составила 1 104 650,48 руб.

Примечание

Инструкции по установке, настройке и обновлению программного обеспечения и компонентов «АРМ Плательщика» (далее — АРМ), Руководство пользователя АРМ можно скачать на сайте МНС (Главная — Программное обеспечение — АРМ Плательщика — система электронного декларирования).

Пояснения к заполнению

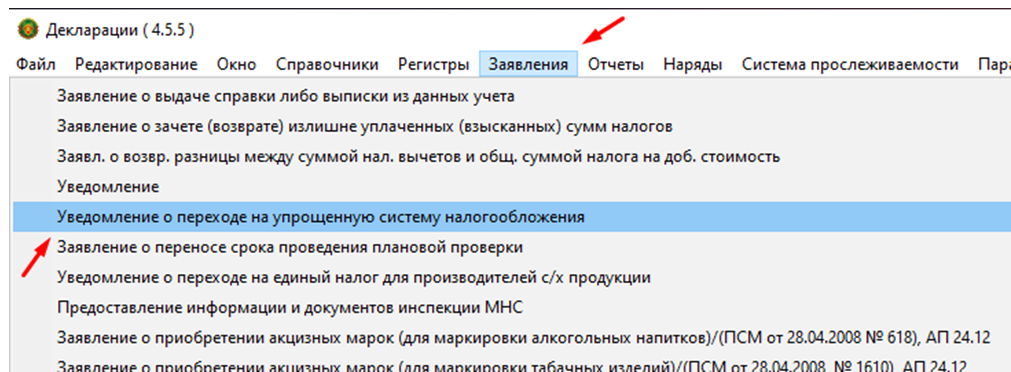

Запускаем приложение АРМ, в меню кликаем по элементу «Заявления». В выпадающем меню последовательно подводим курсор к элементу «Создание заявления» и затем кликаем на строку «Уведомление о переходе на упрощенную систему налогообложения».

Откроется окно «Создание заявления». При необходимости заполняем поля формы или вносим необходимые корректировки.

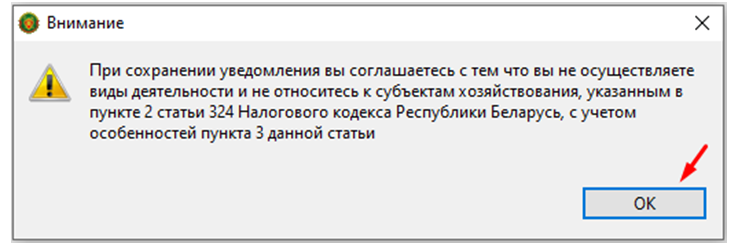

После нажатия на кнопку «Готово» открывается предупреждающее окно. Нажатие в нем на кнопку «ОК» подтверждает, что организация не относится к плательщикам, для которых применение УСН запрещено согласно п. 2 ст. 324 НК. В нашем случае организация соблюдает все ограничения по видам деятельности, организационному (правовому) статусу, а также не применяет иные особые режимы налогообложения.

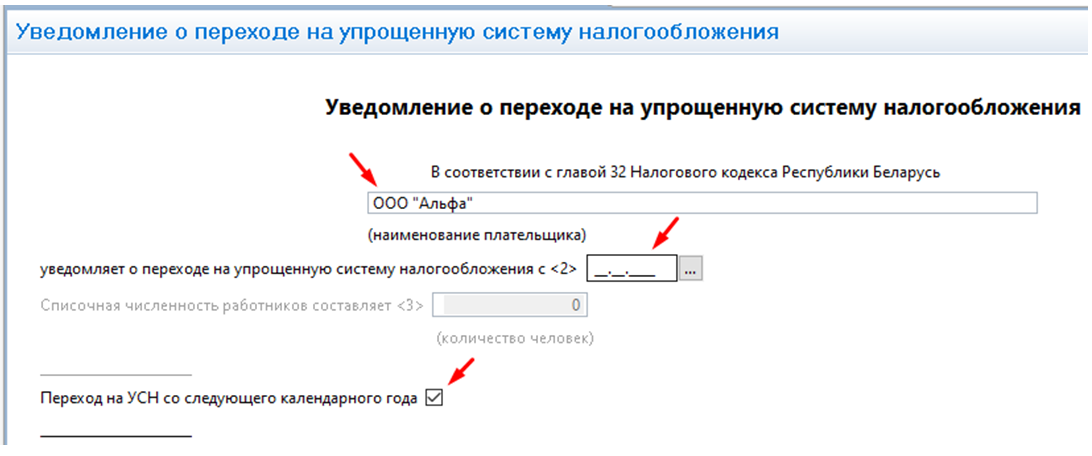

Следующее открывшееся окно представляет собой форму уведомления о переходе на УСН, соответствующего приложению 36 к постановлению N 2.

В строке «(наименование плательщика)» указываем наименование организации: ООО «Альфа». Ниже указываем дату, с которой организация претендует на применение УСН, — «01.01.2024» или проставляем отметку в строке «Переход на УСН со следующего календарного года» (абз. 2 подстрочного примечания <2> к форме уведомления).

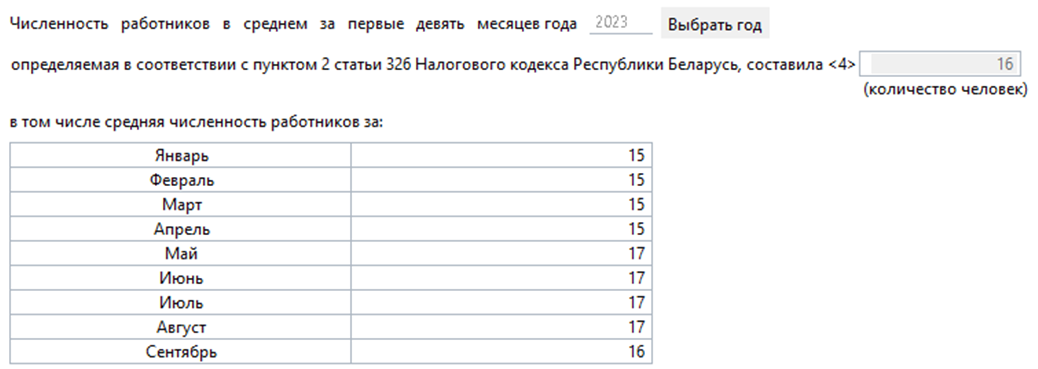

Далее указываем сведения о численности работников организации. В строке «Численность работников в среднем за первые девять месяцев года» нажимаем «Выбрать год» и «ОК» — автоматически проставляется текущий год. Ниже в таблице помесячно вносим значения средней численности работников за период январь — сентябрь 2023 г.

Численность работников в среднем за 9 месяцев определяется путем суммирования средней численности работников за все месяцы с января по сентябрь и делением полученной суммы на 9. Результат округляется до целого числа по правилам арифметики. Расчет численности производится в целом по организации (абз. 2 и 7 п. 2 ст. 326 НК, ч. 2 подп. 101.1 Инструкции N 2).

В АРМ этот показатель рассчитывается автоматически на основании внесенных данных. В рассматриваемой ситуации он равен 16 чел.

После заполнения численности работников указываем сведения о валовой выручке нарастающим итогом за январь — сентябрь 2023 г. Для определения критерия она рассчитывается исходя из порядка, установленного ст. 328 НК на 2023 г., независимо от того, что организация применяет общую систему (абз. 8 п. 2 ст. 326 НК).

На УСН валовая выручка равна налоговой базе налога при УСН и определяется в соответствии с кассовым принципом, т.е. выручка от реализации товаров (работ, услуг), имущественных прав отражается по мере оплаты товаров (работ, услуг), имущественных прав (возмещения расходов и поступления иных сумм, составляющих выручку), в том числе получения предварительной оплаты, аванса, задатка, независимо от даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав, даты осуществления возмещаемых расходов. Внереализационные доходы отражаются в основном на дату их получения (за некоторым исключением) (ч. 2 п. 3, ч. 1 п. 8 ст. 328 НК).

В АРМ значение валовой выручки указываем с точностью два знака после запятой (подстрочное примечание <5> к форме уведомления)

![]() Созданное уведомление необходимо сохранить. Для этого можно нажать на значок в левой верхней части экрана или на клавиши Ctrl + S либо закрыть уведомление и нажать на кнопку сохранения после соответствующего предложения программы.

Созданное уведомление необходимо сохранить. Для этого можно нажать на значок в левой верхней части экрана или на клавиши Ctrl + S либо закрыть уведомление и нажать на кнопку сохранения после соответствующего предложения программы.

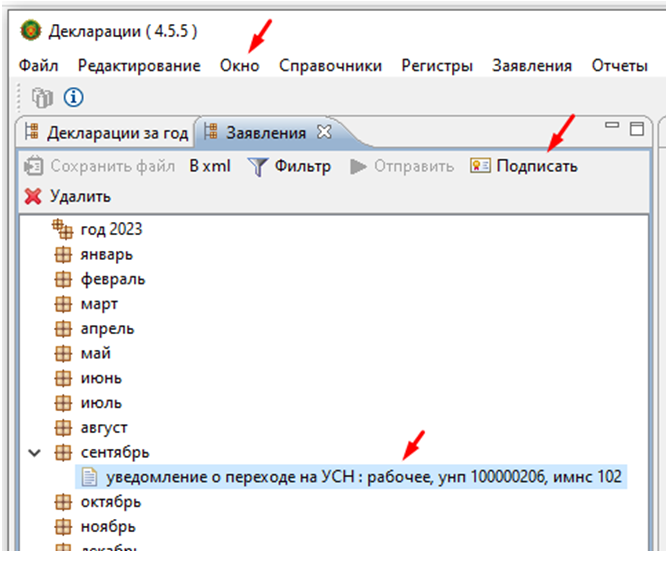

Перед отправкой уведомление о переходе на УСН необходимо подписать ЭЦП. Для этого в меню кликаем по элементу «Окно», затем на «Заявления». Откроется список созданных документов, из которых нажатием мыши выбираем уведомление о переходе на УСН. Активизируется кнопка «Подписать», нажимаем ее.

После подписания заявления его можно передать в МНС, т.к. активизируется кнопка «Отправить». При успешной отправке меняется статус документа на «Отправлено». Проверить, принят ли документ налоговым органом, можно на панели с ответами из МНС. Чтобы открыть ее, последовательно кликаем в меню элементы «Окно» — «Ответы из МНС» (подп. 8.5, 8.6 и 8.10 Руководства пользователя АРМ).

Примечание

Организация после представления уведомления о переходе на УСН вправе отказаться от ее применения в целом за 2024 г. Для этого ей необходимо представить уведомление об отказе от применения УСН не позднее 20.02.2024 (абз. 2 п. 5 ст. 327 НК).

Созданное в АРМ уведомление можно сохранить на машинный носитель в формате pdf или xml, а также распечатать (подп. 8.7 и 8.8 Руководства пользователя АРМ).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex