Вопрос: Производственная организация приобретает материалы за пределами ЕАЭС, в связи с чем уплачивает таможенные пошлины и таможенные сборы (далее — таможенные пошлины и сборы). Как поступать с соответствующими суммами: включать в затраты или относить на увеличение стоимости материалов? (Счета 15 «Заготовление и приобретение материальных ценностей» и (или) 16 «Отклонение в стоимости материальных ценностей» не применяются.)

Ответ: Суммы таможенных пошлин и платежей относят на увеличение стоимости материалов как непосредственно связанные с их покупкой затраты.

Обоснование: Для начала вспомним, что такое запасы. Согласно нормам Стандарта N 64 запасы — это активы, от использования (реализации) которых организация предполагает получение экономических выгод в течение периода не более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, а также специальная (защитная), форменная и фирменная одежда и обувь. К ним относятся в том числе сырье и материалы (абз. 2 подп. 2.1, абз. 2 подп. 2.2 п. 2 Стандарта N 64).

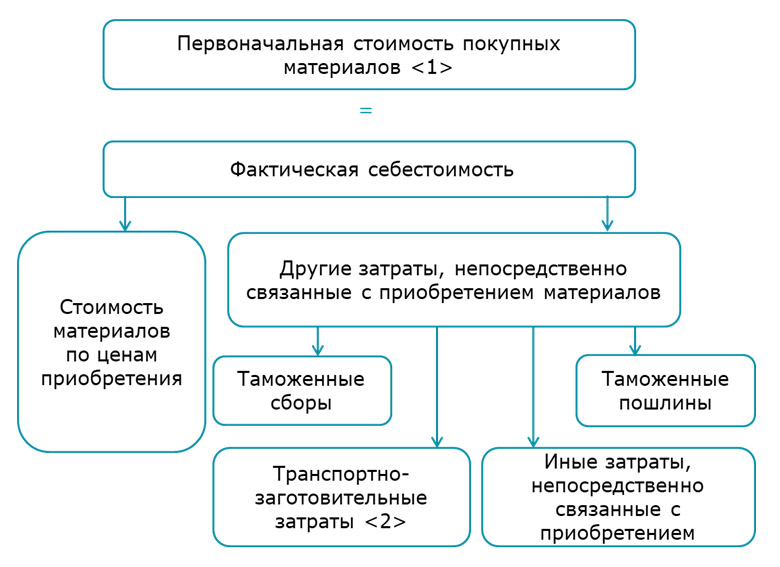

Исходя из сказанного материалы признаются запасами и принимаются к учету по первоначальной стоимости. При этом для покупных материалов таковой считается (ч. 1 п. 7 Стандарта N 64):

———————————

<1> Торговые и другие аналогичные скидки не включаются в первоначальную стоимость приобретенных материалов (ч. 2 п. 7 Стандарта N 64).

<2> К транспортно-заготовительным причисляются также затраты на погрузку запасов в транспортные средства и их доставку в организацию, не включенные в цену приобретения запасов, затраты на хранение запасов в местах приобретения, на железнодорожных станциях, в портах, на складах временного хранения (абз. 3 ч. 1 п. 7 Стандарта N 64).

В приведенной ситуации организация приобретает за пределами Беларуси материалы для собственного потребления. Она не только оплачивает материалы, но и уплачивает таможенные пошлины и сборы (это ее обязанность как импортера товаров для выпуска внутреннего потребления). Соответствующие затраты поименованы в перечне других затрат, прямо связанных с приобретением материалов за плату. А значит, они увеличивают первоначальную стоимость (подп. 33 ст. 2, п. 1 ст. 46, п. 1 ст. 47, п. 1 ст. 135 ТмК ЕАЭС; абз. 2 ч. 1 п. 7 Стандарта N 64).

В бухучете суммы таможенных пошлин и сборов, уплаченных при импорте материалов, как и все затраты, относимые на увеличение первоначальной стоимости, проводятся в зависимости от принятого в учетной политике способа учета материалов (абз. 18 ст. 1, п. 1 ст. 9 Закона N 57-З):

— либо непосредственно по счету 10 «Материалы» — если материалы приходуются по фактической себестоимости (п. 16 Инструкции N 50);

— либо с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и (или) 16 «Отклонение в стоимости материальных ценностей» — если материалы показываются в условной оценке с обособленным отражением отклонений (п. 19, 20 Инструкции N 50).

В нашем случае производитель по учетной политике отражает материалы непосредственно на счете 10 без использования счетов 15 и (или) 16. Следовательно, приобретенные за плату материалы приходуются по дебету счета 10 по первоначальной стоимости, равной сумме всех непосредственно связанных с их покупкой затрат, включая таможенные пошлины и сборы.

При этом выполняются следующие бухзаписи (п. 16, ч. 3 п. 47, ч. 7 п. 53 Инструкции N 50):

— Д-т 10 — К-т 60 — на покупную стоимость приобретенных у поставщика материалов;

— Д-т 10 — К-т 68-5 и др. — на сумму таможенных пошлин и сборов и иных затрат, сопряженных с покупкой.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex