Вопрос: Как учитываются расходы на обязательные медосмотры работников в бюджетных организациях?

Ответ: Обязательные медосмотры (предварительные, периодические и внеочередные) работников бюджетных организаций проводятся бесплатно, за исключением работников структурных подразделений, созданных с целью получения доходов. В этом случае расходы на оплату обязательных медосмотров предусматриваются внебюджетными сметами и учитываются на субсчете по учету расходов по внебюджетным средствам 211 «Расходы по внебюджетным средствам» (080 «Затраты на производство» и др.).

Обоснование: Обязательные медосмотры проводятся в порядке, установленном Инструкцией о порядке проведения обязательных медосмотров N 74:

— при поступлении на работу — предварительные;

— в течение трудовой деятельности — периодические.

Помимо обязательных проводятся внеочередные медосмотры работающих в случае ухудшения их состояния здоровья <*>.

Их проведение необходимо при выполнении работ:

— во вредных и (или) опасных условиях труда в зависимости от вредных и (или) опасных производственных факторов по схеме их проведения согласно приложению 1 к Инструкции о порядке проведения обязательных медосмотров N 74 (с учетом общих противопоказаний по перечню);

— где есть необходимость в профессиональном отборе — по схеме проведения обязательных и (или) внеочередных медосмотров, где есть необходимость в профессиональном отборе — согласно приложению 3 <*>.

Могут проводить обязательные и (или) внеочередные медосмотры работающих медкомиссии по их проведению, формируемые из числа медработников, в госорганизациях здравоохранения и в организациях, указанных в перечне, прилагаемом к Инструкции о порядке проведения обязательных медосмотров N 74 <*>.

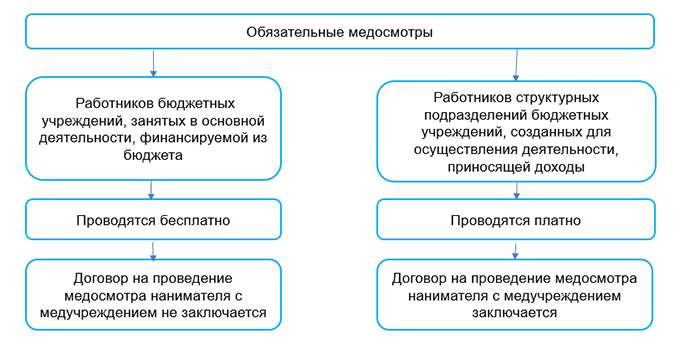

Все виды медосмотров относятся к платным медуслугам, за исключением отдельных категорий граждан, определенных законодательством. В частности, для работников бюджетных организаций установлен особый порядок оказания таких медуслуг в госучреждениях здравоохранения <*>.

В соответствии с установленным порядком для бюджетных организаций <*>:

Таким образом, бюджетные организации несут расходы по оплате обязательных медосмотров работников только за счет средств от внебюджетной деятельности. Такие расходы предусматриваются в смете доходов и расходов внебюджетных средств и отражаются по элементу расходов 1 10 10 08 «Прочие текущие расходы» <*>.

Примечание

Другие категории граждан, которые в госучреждениях здравоохранения проходят медосмотры бесплатно, поименованы в ч. 1 п. 12 перечня платных медуслуг от 10.02.2009 N 182.

При налогообложении расходы по оплате обязательных медосмотров «внебюджетных» работников учитываются при налогообложении прибыли в составе затрат <*>.

Стоимость обязательного медосмотра работника, проведенного в установленном порядке и оплаченного или возмещенного за счет внебюджетных средств бюджетной организации, не признается объектом налогообложения подоходным налогом <*>.

На суммы внебюджетных средств бюджетной организации, направленные на оплату обязательных медосмотров работников, не начисляются страховые взносы в ФСЗН и Белгосстрах <*>.

Бухгалтерские записи в этом случае будут следующими:

| Содержание операций | Дебет | Кредит |

| Отражены расходы на проведение обязательного медосмотра «внебюджетных» работников <*> | 211 (080

и др.) |

178 |

| Отражен предъявленный НДС по расходам на проведение обязательного медосмотра <*> | 175 | 178 |

| Принят к вычету НДС по расходам на проведение обязательного медосмотра <*> | 173 | 175 |

| Произведена оплата с внебюджетного расчетного счета за проведение обязательного медосмотра в соответствии с внебюджетной сметой | 178 | 111 |