В материале на примере конкретной ситуации рассмотрен порядок заполнения ТТН, оформляемой при продаже стройматериалов.

Ситуация

ЧП «Строим вместе» (г. Минск, ул. Промышленная, д. 114, пом. 100, УНП 123456789) оптом реализует стройматериалы, которые приобретены у производителя по отпускной цене. Отпускная цена производителя сформирована с учетом стоимости доставки.

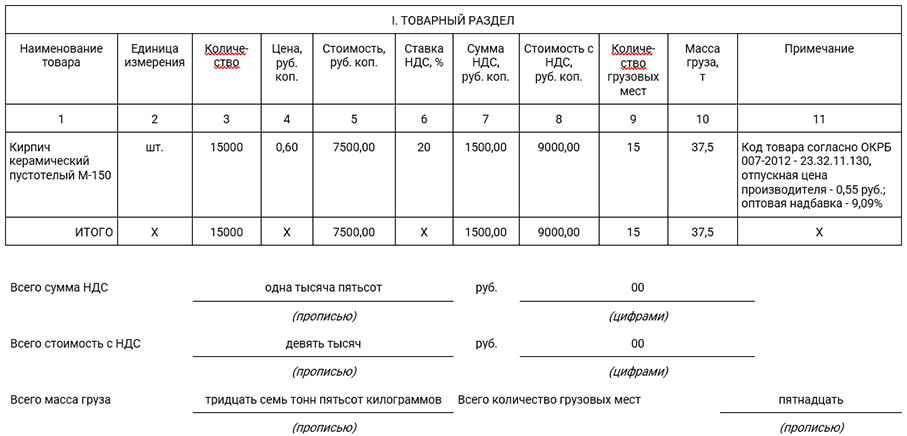

ЧП «Строим вместе» заключило договор поставки от 24.07.2023 N 24-07/2023-1 с ООО «Ветер перемен» (г. Минск, ул. Тихая, д. 12, оф. 455, УНП 987654321). Предмет договора — поставка кирпича керамического пустотелого М-150 в количестве 15 000 шт. стоимостью 9000 руб. (в том числе НДС по ставке 20% — 1500 руб.). Согласно договору покупатель самостоятельно забирает товар со склада поставщика, расположенного по адресу: г. Минск, ул. Промышленная, д. 118а.

Отпускная цена производителя — 0,55 руб. за штуку.

Цель приобретения — использование при строительстве нежилого здания.

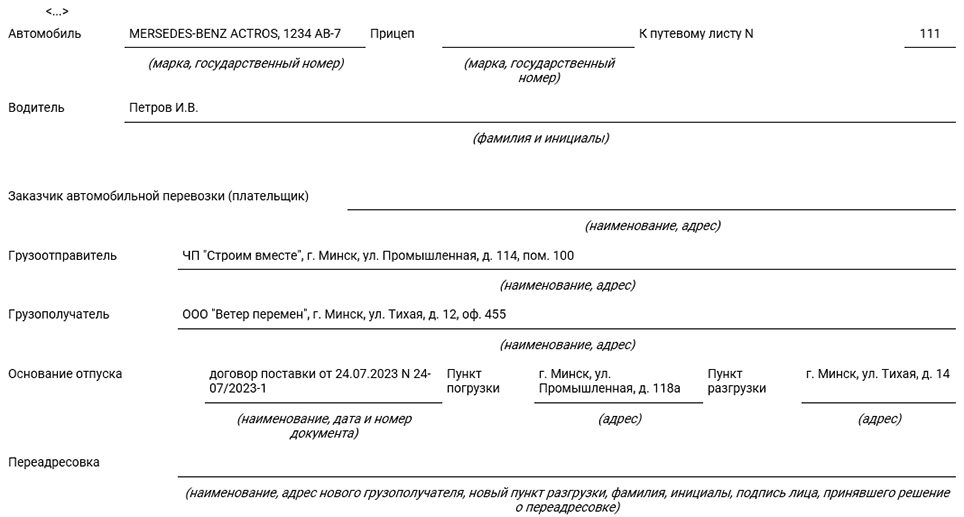

Водитель Петров И.В. прибыл на склад на автомобиле MERSEDES-BENZ ACTROS, государственный номер 1234 АВ-7. Водителем предъявлен путевой лист N 111.

Масса перевозимого груза — 37,5 тонн, количество грузовых мест — 15.

Пояснения к заполнению накладной

1. В данном случае доставка отгруженного товара покупателю осуществляется с использованием автомобиля. В связи с этим продавец оформляет ТТН (абз. 3 ч. 5 п. 1 Инструкции N 58).

2. Строка «Заказчик автомобильной перевозки (плательщик)» не заполняется. Связано это с тем, что в рассматриваемой ситуации договор автомобильной перевозки грузов не заключался (ч. 6 п. 3 Инструкции N 58).

3. В строках «Автомобиль», «К путевому листу N» указываются марка, государственный номер прибывшего на погрузку автомобиля и номер его путевого листа (ч. 3 и 4 п. 3 Инструкции N 58).

4. В строки «Грузоотправитель» и «Грузополучатель» вносится наименование и адрес поставщика (организации-производителя) и покупателя соответственно (ч. 7 п. 3 Инструкции N 58).

5. В строке «Основание отпуска» указывают наименование, номер и дату договора поставки (ч. 8 п. 3 Инструкции N 58).

6. В строках «Пункт погрузки» и «Пункт разгрузки» ТТН отражаются адреса (месторасположение) пунктов погрузки и разгрузки соответственно (ч. 9 п. 3 Инструкции N 58). В нашем случае эти адреса идентичны с адресами грузоотправителя и грузополучателя.

7. В графе 4 раздела I «Товарный раздел» указывают цену единицы отгружаемого товара, установленную договором. В графе 5 — стоимость товара (без НДС). В графах 6 — 8 прописывают ставку, сумму НДС, стоимость товара с учетом НДС (абз. 2 и 3 ч. 12 п. 3 Инструкции N 58).

В рассматриваемой ситуации отгружаются товары, цены на которые регулируются государством (подп. 1.4 постановления N 116). Поэтому в ТТН указываются сведения, связанные с формированием регулируемых цен. В нашем случае в гр. 11 раздела I «Товарный раздел» ТТН нужно прописать (п. 14 Инструкции N 116, ч. 2 п. 5 Инструкции N 58):

— код товара согласно ОКРБ 007-2012;

— отпускную цену производителя, сформированную в соответствии с требованиями п. 1 постановления N 116;

— процент оптовой надбавки к отпускной цене производителя.

Остальные сведения заполняются без особенностей.

Ниже приведем пример заполнения накладной ТТН (частично).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex