При исчислении отпускных исходят из зарплаты за предшествующий период (расчетный период). В общем случае это 12 календарных месяцев, предшествующих месяцу начала отпуска. В этот период часто попадают месяцы, в которых работнику предоставлялся трудовой отпуск и начислялись отпускные. Включать ли такие «предыдущие» отпускные в расчет «текущих» отпускных?

Ответ на этот вопрос зависит от того, в каком порядке исчисляются отпускные. А порядок обусловлен наличием в расчетном периоде полных месяцев.

В расчетном периоде есть хотя бы один полный месяц. Полным месяцем считается календарный месяц, в котором работник отработал все рабочие дни согласно правилам внутреннего трудового распорядка или утвержденному графику работ (сменности). Если работник в месяце освобождался от работы в соответствии с законодательством и при этом сохранялся средний заработок в размере 100%, то такой месяц тоже считается полным <*>.

Если в расчетном периоде есть хотя бы один полный месяц, отпускные исчисляются в общем порядке. Он заключается в том, что подсчитывают сумму выплат, начисленных за месяцы, принятые в расчет отпускных. Затем ее делят на число этих месяцев. Так рассчитывают среднемесячную зарплату. Среднемесячную зарплату делят на среднемесячное количество календарных дней (29,7) и получают среднедневной заработок, т.е. отпускные за один календарный день отпуска <*>.

При исчислении отпускных по такому алгоритму в расчет принимаются зарплата за выполненную работу или отработанное время, а также средний заработок, сохраняемый за неотработанное время, в том числе за время трудового отпуска <*>. При этом не нужно сравнивать зарплату месяцев, на которые приходится отпуск, с зарплатой полностью отработанных месяцев.

Напомним, что из расчета отпускных исключаются месяцы, в которых работник освобождался от работы в соответствии с законодательством без сохранения или с частичным сохранением зарплаты, и при этом зарплата таких месяцев ниже зарплаты полных месяцев <*>. Несмотря на то что на время отпуска в соответствии с законодательством работник освобождается от работы, за этот период за ним полностью сохраняется зарплата. Поэтому исключать месяцы, на которые приходится отпуск, нет основания.

В расчетном периоде нет ни одного полного месяца. Если работник работал во всех принятых для исчисления отпускных месяцах, но по каким-либо причинам ни один из них не является полным (например, работник был на больничном, в отпуске без сохранения заработка, был объявлен простой не по вине работника и др.), то отпускные исчисляются в особом порядке. За основу принимают часовую зарплату. Исходя из нее рассчитывают среднемесячную зарплату, а потом — среднедневной заработок <*>.

Чтобы определить часовую зарплату, выплаты, начисленные за отработанное время или выполненную работу в расчетном периоде, делят на фактически отработанные в течение этого периода часы <*>. Таким образом, отпускные, начисленные в расчетном периоде, (средний заработок, сохраняемый за неотработанное время) при таком порядке исчисления отпускных не учитываются.

Итак, порядок включения «предыдущих» отпускных в расчет «текущих» отпускных представим в виде схемы.

Рассмотрим на примерах, как работает схема.

Пример

Работник уходит в отпуск в августе 2018 г. Отпускные исчисляются исходя из зарплаты, начисленной за период с 01.08.2017 по 31.07.2018. При этом в августе 2017 г. работнику были начислены отпускные за август и сентябрь 2017 г. Остальное рабочее время в расчетном периоде работник отработал полностью.

В расчетном периоде есть полные месяцы. К их числу относятся август и сентябрь 2017 г. Эти месяцы не исключаются из расчета «текущих» отпускных (за период отпуска, предоставленного в августе 2018 г.). При этом учитываются как выплаты, начисленные за отработанное время, так и отпускные, приходящиеся на эти месяцы (на август и сентябрь 2017 г.).

Пример

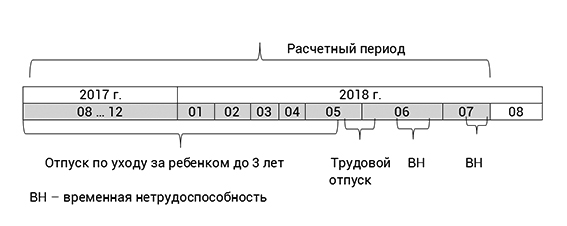

Работница находилась в отпуске по уходу за ребенком в возрасте до 3 лет по 20.02.2018. С 21.02.2018 по 19.03.2018 ей предоставлен трудовой отпуск. После окончания отпуска в марте 2018 г. работница отработала по графику все остальные дни. Каждый из месяцев с апреля по июль работница отработала не полностью: несколько дней либо ухаживала за больным ребенком (брала больничный), либо оформляла отпуск без сохранения зарплаты.

В августе 2018 г. работнице предоставляется трудовой отпуск.

Отпускные исчисляются исходя из зарплаты, начисленной за период с 01.08.2017 по 31.07.2018. В этом периоде есть один полный месяц — март 2018 г. Часть этого месяца работница отработала, а вторую его часть она была освобождена от работы с сохранением зарплаты (трудовой отпуск). Таким образом, отпускные рассчитываются в общем порядке. При этом учитываются отпускные, приходящиеся на март 2018 г.

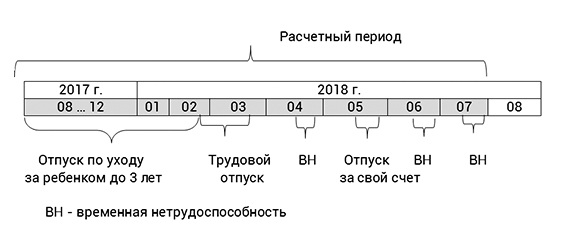

Пример

Отпуск по уходу за ребенком до 3 лет закончился 20.05.2018. С 21.05.2018 по 03.06.2018 работнице предоставлена часть трудового отпуска. Также в июне (с 20-го числа по 27-е число) и в июле (с 12-го числа по 20-е число) работница находилась на больничном в связи с уходом за больным ребенком. В августе 2018 г. работнице предоставляется вторая часть трудового отпуска.

В расчетном периоде (с 01.08.2017 по 31.07.2018) нет ни одного полного месяца. Отпускные исчисляются исходя из часовой зарплаты в этом периоде. Учитывается зарплата, начисленная за отработанное время:

— с 04.06.2018 (после окончания первой части трудового отпуска) по 19.06. 2018 (до начала больничного);

— с 28.06.2018 (после окончания больничного) по 11.07.2018 (до начала второго больничного);

— с 21.07.2018 (с окончания второго больничного) по 31.07.2018.

В этой ситуации отпускные, приходящиеся на май и июнь 2018 г., не учитываются в расчете отпускных.